20204年から新NISAがスタートしました。新NISAでもコツコツとマイペースに資産形成を目指していきますが、ふと「今までコツコツ続けたつみたてNISAって結局いくら儲かったんだ?」と疑問に思ったので、つみたてNISAでどれくらい儲かったのかをまとめます。

これから新NISAで資産運用を始めようと考えている人の中には、「実際、もうかるの?」と不安に思っている人もいると思うので不安解消のためにも、私のように毎日積立をコツコツすることで、資産がどのように増えていったのか参考にしてもらえればと思います。

結論から申し上げますと、コロナショックや国際問題などの影響で、一時的な下げで含み損が発生しましたが、毎日淡々と購入を続けることで結果的に平均購入価格を引き下げらることができ、私の場合は利益率が驚異の50%を超えました。

投資である以上「絶対儲かる」ということはありませんが、長い目で積立運用をすればするほど、負けにくくなるというのも納得の結果です。

今回の記事では、実際につみたてNISAで毎日1,619円を積立していた私が、その運用実績を全て公開します。

つみたてNISA毎日積立でいくら儲かった?実績公開

早速、2023年までのつみたてNISAの実績を紹介します。

運用実績は+795,300円(総額+2,375,376円に到達)

損益率は驚異の+50.33%

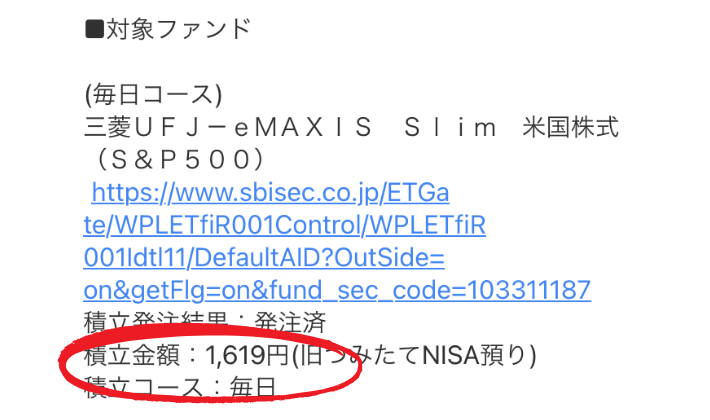

つみたてNISAでの運用条件は、毎日1,619円をeMAXIS Slim 米国株式(S&P500)していました。

2023年は心配していた暴落もなく特に含み益が増えました!

NISAには専用口座が必要

つみたてNISAを始めるには、専用の「つみたてNISA口座」を証券会社か銀行で開設する必要があります。

私は大手ネット証券のSBI証券を使っています。

口座開設は誰でも無料ででき、手数料や維持費などは一切かかりません。

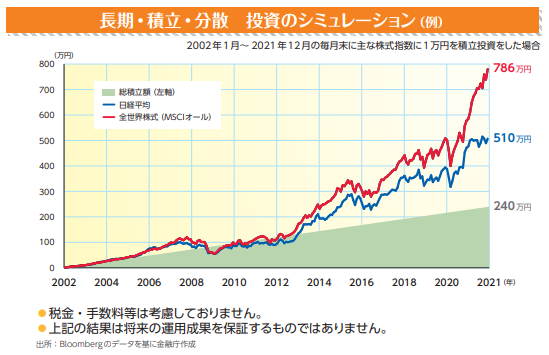

新NISAについては、金融庁の以下のリーフレットをご紹介します。

新しいNISA(金融庁)

金融庁のシミュレーションからもわかるように、いかに「長期」が重要かがポイントですね。ちなみに、NISA口座ではなく、税金がかかる通常の証券口座で運用してしまうと、運用利益からに税金がかかるので要注意です。

つみたてNISAでやったこと

私が、つみたてNISAの運用で大事にしていたポイントは、投資する商品銘柄と方法の2つです。

投資する商品銘柄

つみたてNISAでは、eMAXIS Slim 米国株式(S&P500)に一極集中で積立していました。

投資初心者にもお馴染みのインデックスファンド(代表的な株価指数に連動)の商品であり、私が投資を始めた2019年は米国株ブームだったので流れに乗って米国株式(S&P500) を購入しました。

つみたてNISAでは年間投資金額が40万円までという上限があったので、購入する商品の種類を選別する必要がありましたが、新ニーサでは上限額が変更しているので、購入の幅が広がりそうですね。

積立金額

つみたてNISAでの積立金額は毎日1,619円でした。

つみたてNISAでの年間積立金額の上限は40万円なので一ヶ月で3万3,333円となり、それを毎日積立するので営業日20日で割ると、1,619円(SBI証券のぎりぎり積立設定)となっておりました。

なぜ、私が毎日積立をしていたのかというと、理由は2つありました。

- 投資初心者だったのでとにかく淡々と積立を継続したかったから。

- 家計簿アプリを毎日データ更新してもダメージが少ないから。

具体的に説明します。

投資初心者だったのでとにかく淡々と積立を継続したかった

私が投資を始めたつみたてNISAを開始した2021年8月は、世間は新型コロナウイルスのワクチン接種が始まった頃で、先行き不透明感があり株価は不安定な相場でした。

米株の成長を信じて積立をはじめようと思ったものの、損を出したくないあまり毎日の値動きが気になりすぎて仕事に集中できない日々でした。

つみたてNISAで成功する秘訣は、相場が荒れた時でも慌てずに、淡々と積立を続けていくことと言われています。

積立を毎日少額ずつ行うことで、仮に株価が下がっても平均購入価格を引き下げることができます。分散購入をする事で平均購入金額の引き下げができる良い作戦だったと今では思います。

家計簿アプリを毎日データ更新してもダメージが少ない

私が使っている家計簿アプリ(マネーフォワードME)は有料プランで好きなタイミングでデータ更新することが出来ます。

つみたてNISAの掛け金が反映されて現金残高がガツンと減るよりも、毎日1,619円ずつ引き落とされてマイナスになる方が私にとってストレスが少なかったので、あえて毎日積立を選択していました。結果的に月々3万3,333円(年間40万円)引き落とされている結果か同じですが、毎日の収支につみたて金額が紛れこむことで積立額をカモフラージュしたことで、忘れているうちに気が付いたら毎日1,619円積み立てている状態を意図して作りました。

当時は、月収17万円だったので、1日当たり8,500円稼ぐ中から1,619円を出すイメージでした。1日8,500円の中で生活が回れば余った分を他に使えるなという大雑把な家計の把握をしていました。

コロナ後のこの何年かは株価は右肩上がりでずっと上昇して私の場合、損益率50%という驚異のプラスでつみたてNISAが終わりましたが、株価なんて右肩上がりでずっと上昇することはほとんどないと覚悟しています。時にはリーマンショックのように一時的に大きく下げる年もあるでしょうし、満ち潮引き潮の波のような増減を毎日繰り返しています。

損を許せない性格なら、一括購入して勝負に出るよりも、コツコツ積立をしてリスクマネジメントを意識することが大事だと考えて、私のように毎日積立を継続してみるのもいいかもしれませんね。もちろんマイナスに転じたことはありますが、いかに辛抱強く続けられるかが成否の分かれ目だと思っています。

NISAに向いている人・向いていない人

NISAに向いているのは、「投資初心者」、「少額から投資したい」、「長期で着実に増やしたい」という人です。特に投資がまったくの初心者はNISAがおすすめです。つみたてNISAでは短期間で資産が倍増することはあまりありませんが、私は上昇相場を掴んで損益率50%超えましたので相場・入金力・継続が肝だと学びました。少額から投資をして億を目指したい方などは、FXや個別株投資を行っていく必要がありますが、初心者が参入しても勝てるかはその人の運です。

NISAが向いている人

- 投資初心者

- 少額から投資したい人

- 長期で着実に増やしたい人

向いていない人

- 短期間でお金を増やしたい人

- 少額から億を目指したい人

- ハイリターンを得たい人

最低限の株の知識ではじめられるのが新NISAだと思います!

新NISAの始め方

新NISAを始めるためには、まずは証券会社か銀行で専用口座を開設する必要があります。専用口座の維持手数料は無料でが、1人ひとつの金融機関でしか開設できません。どの金融機関で開設するのかを決める必要があります。

おすすめの証券会社

X(旧Twitter)の株クラ界隈では、ネット証券の「SBI証券」か「楽天証券」が人気です。

結論:つみたてNISAで長期的に資産を増やせました

つみたてNISAは、毎日積立をコツコツすることで、長期的に資産を増やしていくことができました。実際に運用した結果、現状プラス収支になっていて投資初心者ながら大満足です。

投資の運用には大事なポイントは、「運用商品」と「運用方法」です。私は、「eMAXIS Slim 米国株式(S&P500)」に積立し続けました。eMAXIS Slimの投資信託は、三菱UFJ国際投信が販売している商品であり、信託報酬が極めて安いというメリットがあります。

また、運用方法にて「積立」を選択する事で、株価が下がっても平均購入価格を引き下げることできるので、株価が暴落しても、元の水準に戻れば、それだけで利益を上げる事ができ、株価が上昇すればそこから更に利益が膨らむので、許容内のリスクでお金を増やすころができました。